党的二十大报告提出,健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系;其中明确,建立长期护理保险制度。

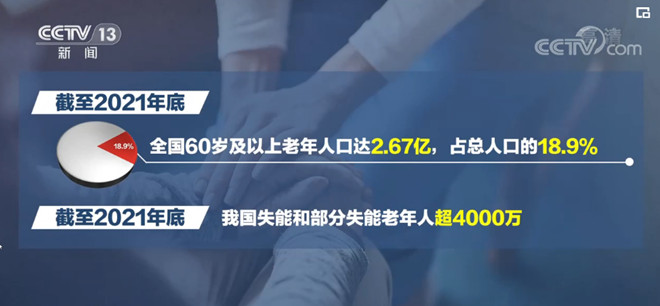

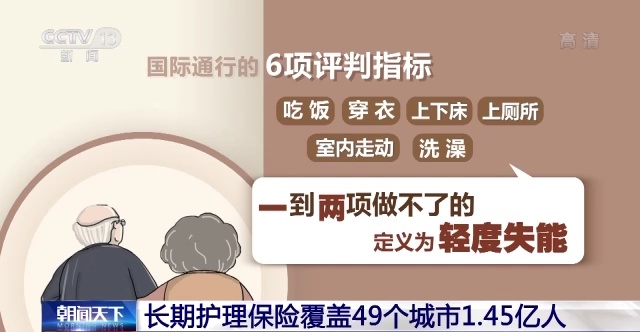

随着人口老龄化程度进一步加深,截至2021年底,我国失能和部分失能老年人超过4000万,他们不同程度需要生活照料和护理服务。我国从2016年开始试点建立长期护理险制度,至今已覆盖全国49个城市、1.45亿人,全国累计172万人享受长期护理保险待遇。

建立长期护理保险制度是医疗保障领域深入贯彻积极应对人口老龄化国家战略的战略举措,也是补齐社会保障体系的重要制度安排。

什么是长期护理保险制度?哪些人可以参保?

长期护理保险制度,是指以长期处于失能状态的参保人群为保障对象,重点保障重度失能人员基本生活照料和与基本生活密切相关的医疗护理等所需费用的制度,被称作除养老、失业、工伤、生育和医疗这“五险”之外的“第六险”。

丧失生活自理能力的老人被称为“失能老人”。按照国际通行的6项评判指标:吃饭、穿衣、上下床、上厕所、室内走动、洗澡,一到两项做不了的定义为轻度失能,三到四项做不了的定义为中度失能,五到六项做不了的定义为重度失能。不同程度的失能参保人员享受不同的长期护理保险待遇。

一般说来,符合长期护理保险待遇享受条件的参保人员,可选择在养老、康复机构接受护理或居家护理。选择居家护理的,可由亲属或保姆提供基础护理服务,由定点护理机构上门提供专业护理服务。

2016年开始试点建立长期护理保险制度以来,全国累计172万人享受长期护理保险待遇,人均报销水平每年约1.6万元,基金支付占到个人基本护理费用的70%左右。

长期护理保险破解“全家失衡”难题

目前,长期护理保险制度(简称长护险)仍处于试点阶段,其制度设计、服务体系、评定标准、管理流程等都在探索之中。对此,失能家庭的真实反馈如何?试点扩大满两年以来,各地已探索了哪些经验?

北京市石景山区2018年启动长期护理保险试点,至今已有3000多人享受待遇。83岁的侯秀英老人患有脑血管疾病,右侧肢体偏瘫31年了,她是第一批享受长护险待遇的失能老人,每月可得到1044元的补助,同时每月还可享受养老护理员上门服务12小时。

石景山区的长期护理保险服务分为:在养老护理机构集中照护、专业机构上门护理和居家护理三种方式,目前像侯秀英老人一样,在自己家里接受亲属照料与专业机构上门服务相结合的失能老人占到了80%。

对于失能老人而言,长护险的来临意味着生命质量的提升;而对于他们的亲属来说,长护险还缓解了不少经济和事务性的负担。石景山区医保局曾对400户重度失能人员家庭展开走访调研,结果显示,89.75%的失能人员与亲属或护理人员同住,70%的重度失能人员每天至少需要3个小时的照护,62.25%的失能家庭需要投入3000元以上照护费用,51.5%的失能家庭成员无法正常工作。

北京石景山区长期护理保险经办机构负责人张延苓介绍说:“家人的护理最大的问题是不专业,他精神上是很疲惫的,身体上也是非常困乏的。养老护理员上门服务,一个是为他们提供喘息休整的时间,第二个可以去发现他们在护理中存在的问题,帮助他去改进。”

全国首批长期护理保险制度试点城市成都,从今年7月1日起,将城镇职工基本医疗保险、城乡居民基本医疗保险参保人员全部纳入保障范围。温江区居民王米渠老人于去年9月参加长期护理保险,失能评估为重度2级,每月可获得专业机构8次上门护理服务,以及1437元的照护补助。

通过居家亲情照料和专业机构上门护理相结合的护理模式,让医和养有机结合起来,多维度保障了失能人员的生病就医和生活照料的需求。

推行长护险需破解筹资和服务难题

专家认为,推行长期护理保险制度,还需加快建立多元筹资机制,加快培养专业照护人才队伍。

由于社会认同低、薪酬待遇低,职业发展空间有限,导致养老服务行业人员招不来、留不住,特别是具有医养结合技能的长期护理服务人员十分紧缺。据估算,我国养老护理人才的缺口大约500万人。调查显示,全国养老机构专业护理人员仅占12%,养老护理员学历水平以初中及中专为主。

中国人民大学副校长杜鹏说:“要吸引更多的人才,需要一个是建立稳定的职业生涯的这样一个预期。就说像医护人员一样,他可以从护士到护师到主任,那么一系列晋升的渠道,我们养老机构的护理人员能够有一个清晰的职业生涯发展的路径。第二个就是通过政府加大在这个方面的补贴,使得相应的收入待遇能够吸引到专业的人员加入。”

筹资渠道单一是推行长期护理保险需要破解的难题。当前,多数地方的长期护理保险试点从职工医保开始,所需保费从医保基金直接划转,筹资来自医保统筹基金的占比达60%左右。过度依赖基本医疗保险,增加了医保基金支出压力。

专家建议,建立长期护理保险多渠道筹资机制,在发挥医保基金功能保障失能群体的同时,还应遵循“财政要支持,个人要缴费”的原则。

各地探索多种形式长护险筹资保障机制

近年来,长期护理保险试点地区遵循互助共济、责任共担等社会保险制度基本原则,探索建立单位、个人、财政、社会等多渠道筹资机制,重点解决重度失能人员基本护理保障需求。

以全国长期护理保险试点地区北京市石景山区为例,筹资标准为每人每年180元,参加本市基本医保的城镇职工和城乡居民,个人仅需承担每年90元的费用就可参保。截至目前,全区76家护理机构、500多名专业护理人员累计为3400余名重度失能老人提供服务。

深圳市去年3月1日开始实施长期护理保险制度,保费以本市上年度在岗职工月平均工资为基数,按照0.1%的比例逐月收取,其中职工由用人单位和个人各按50%比例缴费,退休人员、居民以及其他人员由个人缴费,困难人群缴费由财政给予补助。

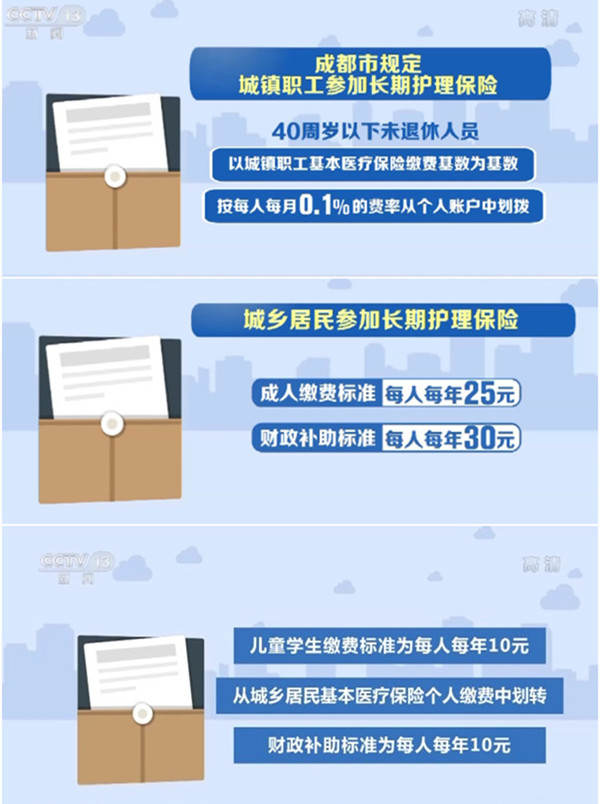

成都市规定,城镇职工参加长期护理保险,40周岁以下未退休人员,以城镇职工基本医疗保险缴费基数为基数,按每人每月0.1%的费率从个人账户中划拨;40周岁以上未退休人员,按每人每月0.2%的费率从个人账户中划拨;城乡居民参加长期护理保险,成人缴费标准为每人每年25元,财政补助标准为每人每年30元;儿童学生缴费标准为每人每年10元,从城乡居民基本医疗保险个人缴费中划转,财政补助标准为每人每年10元。参保人员应连续参加成都市长期护理保险2年,经失能评估符合条件的,方可享受长期护理保险待遇。

党的二十大报告提出,推进健康中国建设,实施积极应对人口老龄化国家战略,发展养老事业和养老产业,推动实现全体老年人享有基本养老服务。推行长护险制度的背后,需要的是整个养老产业规范化的发展。

(参考来源:《新闻1+1》、《朝闻天下》)

正在阅读:揭秘社保“第六险”:为失能家庭撑起“暖心伞”

正在阅读:揭秘社保“第六险”:为失能家庭撑起“暖心伞”

查看更多评论